Odszkodowanie za skręconą kostkę ile możesz otrzymać i od czego to zależy?

- Odszkodowanie z ZUS za wypadek w pracy wynosi 1636 zł za każdy procent uszczerbku na zdrowiu, co daje widełki od 1636 zł do ponad 30 000 zł.

- Z prywatnych polis (NNW) kwoty wahają się od 1000 zł do 20 000 zł, zależnie od sumy ubezpieczenia i procentu uszczerbku.

- Z OC sprawcy można uzyskać znacznie wyższe kwoty, sięgające kilkudziesięciu tysięcy złotych, pokrywające ból, leczenie i utracone dochody.

- Kluczowym czynnikiem wpływającym na wysokość świadczenia jest procentowy uszczerbek na zdrowiu, który dla skręcenia stawu skokowego może wynosić od 1% do 20%.

- Niezbędna jest kompletna dokumentacja medyczna i znajomość procesu zgłaszania szkody, aby skutecznie ubiegać się o odszkodowanie.

- W przypadku zaniżenia odszkodowania zawsze przysługuje prawo do odwołania od decyzji ubezpieczyciela.

Ile odszkodowania za skręconą kostkę możesz realnie uzyskać?

Uraz, który zdarza się każdemu dlaczego warto znać swoje prawa?

Skręcenie stawu skokowego to, jak wspomniałem, bardzo powszechny uraz. Wystarczy chwila nieuwagi na nierównym chodniku, niefortunne lądowanie podczas uprawiania sportu czy po prostu potknięcie. Niestety, często lekceważymy jego konsekwencje, skupiając się jedynie na powrocie do sprawności, a pomijając aspekt finansowy. Tymczasem, w zależności od okoliczności i stopnia urazu, przysługuje nam prawo do odszkodowania, które może znacząco pomóc w pokryciu kosztów leczenia, rehabilitacji, a także zrekompensować ból i cierpienie. Warto znać swoje prawa, aby nie przegapić szansy na należną rekompensatę.

Od czego zależy wysokość Twojego odszkodowania? Kluczowe czynniki w pigułce

Z mojego doświadczenia wiem, że wysokość odszkodowania za skręconą kostkę to kwestia, która budzi wiele pytań. Nie ma jednej uniwersalnej kwoty, ponieważ zależy ona od wielu zmiennych. Oto najważniejsze czynniki, które mają wpływ na ostateczną wysokość świadczenia:

- Rodzaj ubezpieczenia: Czy uraz miał miejsce w pracy (ZUS), czy posiadasz prywatną polisę NNW, a może doszło do niego z winy osoby trzeciej (OC sprawcy)? To kluczowa kwestia.

- Stopień uszczerbku na zdrowiu: Jest to procentowo określona skala, która odzwierciedla trwałe lub długotrwałe następstwa urazu. Im poważniejszy uszczerbek, tym wyższe odszkodowanie.

- Kompletność dokumentacji medycznej: Bez rzetelnych dowodów medycznych trudno jest udowodnić skalę urazu i jego konsekwencje.

- Indywidualne tabele ubezpieczycieli: Każde towarzystwo ubezpieczeniowe ma swoje własne tabele oceny uszczerbku, które mogą się różnić, a co za tym idzie, wpływać na wysokość wypłaty.

- Suma ubezpieczenia (w przypadku polis prywatnych): To maksymalna kwota, jaką ubezpieczyciel może wypłacić.

ZUS, polisa NNW, a może OC sprawcy skąd możesz otrzymać pieniądze?

Rozróżnienie źródeł, z których możemy uzyskać odszkodowanie, jest fundamentalne. Każde z nich ma swoje specyficzne zasady i zastosowanie.

Odszkodowanie z ZUS: Przysługuje w przypadku wypadku przy pracy lub choroby zawodowej. Jeśli skręcenie kostki miało miejsce podczas wykonywania obowiązków służbowych, to ZUS jest pierwszym miejscem, gdzie należy zgłosić szkodę. Wysokość świadczenia jest tutaj ściśle powiązana z procentowym uszczerbkiem na zdrowiu.

Prywatne polisy (NNW, ubezpieczenie na życie): Jeśli posiadasz indywidualne ubezpieczenie od następstw nieszczęśliwych wypadków (NNW) lub polisę na życie z odpowiednim rozszerzeniem, możesz ubiegać się o świadczenie niezależnie od okoliczności urazu. Kwota zależy od sumy ubezpieczenia i procentu uszczerbku określonego w warunkach polisy.

Odszkodowanie z OC sprawcy: To źródło rekompensaty jest dostępne, gdy uraz powstał z winy osoby trzeciej na przykład poślizgnąłeś się na nieodśnieżonym chodniku, potknąłeś o wystającą płytkę w sklepie, czy zostałeś potrącony przez samochód. Wówczas odszkodowanie wypłacane jest z polisy odpowiedzialności cywilnej sprawcy i może obejmować znacznie szerszy zakres roszczeń.

Realne kwoty odszkodowań za skręcenie stawu skokowego

Przejdźmy do konkretów, czyli do realnych kwot, jakich możesz się spodziewać. Zawsze podkreślam, że są to widełki, ale dają one dobre pojęcie o tym, co jest możliwe do uzyskania.

Odszkodowanie z ZUS za wypadek w pracy: Ile wynosi stawka za 1% uszczerbku?

W przypadku wypadku przy pracy, odszkodowanie z ZUS jest obliczane na podstawie procentowego uszczerbku na zdrowiu. W okresie od 1 kwietnia 2025 r. do 31 marca 2026 r. stawka za każdy procent uszczerbku wynosi 1636 zł. Co to oznacza w praktyce dla skręconej kostki?

Dla lekkiego urazu, ocenionego na 1-3% uszczerbku, możesz liczyć na odszkodowanie w wysokości od 1636 zł do 4908 zł. Jeśli uraz jest poważniejszy, skutkuje długotrwałym ograniczeniem ruchomości i zostanie oceniony na 10-20% uszczerbku, kwota ta może wzrosnąć do 16 360 zł, a nawet do 32 720 zł. Jak widać, różnice są znaczące i zależą od skali problemu.

Widełki kwotowe z prywatnych polis (NNW, ubezpieczenie na życie)

Odszkodowanie z prywatnej polisy NNW lub ubezpieczenia na życie zależy od dwóch głównych czynników: sumy ubezpieczenia (SU) oraz procentowego uszczerbku na zdrowiu, który jest określony w tabeli danego towarzystwa. Przyjmijmy dla przykładu sumę ubezpieczenia wynoszącą 100 000 zł:

- Za lekkie skręcenie, ocenione na 1-2% uszczerbku, możesz otrzymać od 1000 zł do 2000 zł.

- W przypadku ciężkiego urazu, który doprowadził do niestabilności stawu i został oceniony na 10-20% uszczerbku, kwota odszkodowania może wynieść od 10 000 zł do 20 000 zł.

Pamiętaj, że im wyższa suma ubezpieczenia, tym potencjalnie wyższe odszkodowanie, ale też wyższa składka.

Przykładowe odszkodowania z OC sprawcy: Kiedy kwoty sięgają dziesiątek tysięcy złotych?

W sytuacji, gdy Twój uraz powstał z winy osoby trzeciej, odszkodowanie z polisy OC sprawcy może być znacznie wyższe niż te z ZUS czy prywatnych polis. Dlaczego? Ponieważ obejmuje ono nie tylko procentowy uszczerbek, ale także pełne zadośćuczynienie za doznany ból i cierpienie, zwrot wszystkich kosztów leczenia, rehabilitacji, dojazdów do placówek medycznych, a nawet utracone dochody, jeśli uraz uniemożliwił Ci pracę. W takich przypadkach kwoty mogą wahać się od kilku tysięcy złotych do nawet kilkudziesięciu tysięcy złotych, w zależności od skali doznanej krzywdy i poniesionych strat.

Od symbolicznej sumy do pokaźnej rekompensaty analiza przypadków

Jak widać, zakres rekompensaty za skręconą kostkę jest niezwykle zróżnicowany. Możemy mówić zarówno o symbolicznych kwotach rzędu kilkuset złotych z niektórych polis NNW (zwłaszcza tych szkolnych), jak i o dziesiątkach tysięcy złotych w przypadku poważnych urazów z OC sprawcy. Kluczowe jest zrozumienie, że każdy przypadek jest inny i wymaga indywidualnej analizy, a wysokość odszkodowania zależy od wielu czynników, które omówiliśmy w poprzednich sekcjach.

Procentowy uszczerbek na zdrowiu klucz do wysokiego odszkodowania

Procentowy uszczerbek na zdrowiu to pojęcie, które pojawia się w kontekście niemal każdego odszkodowania za uraz. Jest to wskaźnik, który w dużej mierze decyduje o wysokości wypłaconej kwoty. Ale jak jest on ustalany?

Jak lekarz orzecznik ocenia stopień urazu Twojej kostki?

Ocena stopnia uszczerbku na zdrowiu leży w gestii lekarza orzecznika, który współpracuje z ubezpieczycielem. Jego zadaniem jest rzetelne określenie, w jakim stopniu Twój uraz wpłynął na trwałe lub długotrwałe pogorszenie stanu zdrowia. Orzecznik bazuje na zgromadzonej dokumentacji medycznej kartach z SOR, wynikach badań (RTG, USG, rezonans), historii choroby, a także na własnym badaniu. Moim zdaniem, kluczowe jest, aby wszystkie Twoje dolegliwości i ograniczenia były jasno udokumentowane.

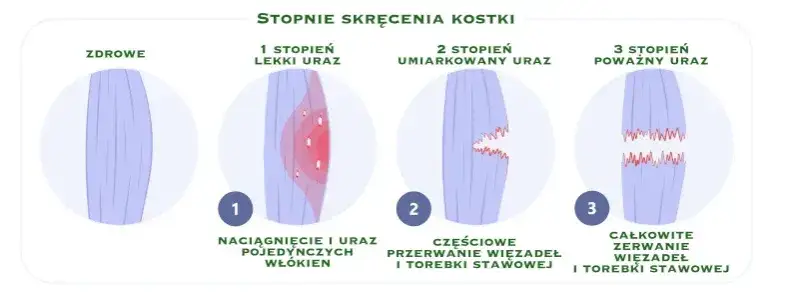

Stopnie skręcenia (I, II, III) i ich wpływ na przyznany procent uszczerbku

Skręcenia stawu skokowego są klasyfikowane w trzystopniowej skali, która bezpośrednio przekłada się na potencjalny procent uszczerbku:

- Stopień I (lekki): To zazwyczaj naciągnięcie więzadeł. Objawia się niewielkim bólem i obrzękiem, a ruchomość stawu jest zazwyczaj zachowana. W takich przypadkach uszczerbek na zdrowiu jest często oceniany na 1-2%.

- Stopień II (umiarkowany): Mamy tu do czynienia z częściowym zerwaniem więzadeł. Ból jest silniejszy, obrzęk bardziej widoczny, a staw może wykazywać pewną niestabilność. Ocena uszczerbku waha się wówczas w granicach 3-10%.

- Stopień III (ciężki): To najpoważniejszy uraz, oznaczający całkowite zerwanie więzadeł. Charakteryzuje się dużą niestabilnością stawu, silnym bólem i znacznym obrzękiem. W takich przypadkach uszczerbek na zdrowiu może sięgać nawet 10-20%.

Warto pamiętać, że nawet po wyleczeniu, ciężkie skręcenia mogą pozostawiać trwałe następstwa, takie jak przewlekła niestabilność czy ból, co ma wpływ na ocenę.

Tabela uszczerbku na zdrowiu: Jak ubezpieczyciele (PZU, Warta, Allianz) wyceniają Twój ból?

Każde towarzystwo ubezpieczeniowe, czy to PZU, Warta, Allianz, czy UNIQA, posiada własne tabele norm oceny procentowej uszczerbku na zdrowiu. To właśnie na ich podstawie lekarz orzecznik dokonuje oceny. Co istotne, tabele te mogą się różnić. Niektóre towarzystwa stosują bardzo sztywne widełki procentowe dla konkretnych urazów, podczas gdy inne, jak na przykład PZU, posługują się bardziej elastycznymi widełkami, co pozwala na nieco bardziej indywidualne podejście do każdego przypadku, uwzględniając specyfikę urazu i jego konsekwencje.

Różnice w ocenie, które mogą kosztować Cię tysiące na co zwrócić uwagę?

Różnice w ocenie uszczerbku przez różnych ubezpieczycieli mogą być znaczące i realnie wpłynąć na wysokość wypłaconego odszkodowania. Dlatego tak ważne jest, aby być świadomym tego procesu. Zawsze radzę moim klientom, aby zwracali uwagę na to, czy ocena lekarza orzecznika jest zgodna z ich odczuciami i dokumentacją medyczną. W przypadku, gdy uważasz, że uszczerbek został zaniżony, masz prawo do odwołania się od decyzji. Niezależna opinia lekarska, uzyskana na własną rękę, może być w takiej sytuacji bardzo silnym argumentem.

Jak krok po kroku uzyskać odszkodowanie za skręconą kostkę?

Proces ubiegania się o odszkodowanie może wydawać się skomplikowany, ale jeśli będziesz postępować metodycznie, zwiększysz swoje szanse na sukces. Oto kluczowe kroki.

Zgłoszenie szkody: Pierwszy i najważniejszy krok, którego nie możesz pominąć

Niezwłoczne zgłoszenie szkody to absolutna podstawa. W zależności od okoliczności urazu, należy poinformować odpowiedni podmiot:

- Wypadek w pracy: Pracodawcę.

- Wypadek w miejscu publicznym (np. na chodniku, w sklepie): Zarządcę terenu lub właściciela obiektu, a w razie potrzeby również policję.

- Wypadek komunikacyjny: Policję oraz ubezpieczyciela sprawcy.

- Z polisy prywatnej (NNW): Bezpośrednio swojego ubezpieczyciela.

Zawsze pamiętaj o zachowaniu wszelkich potwierdzeń zgłoszenia to Twój dowód!

Dokumentacja medyczna to Twój największy sojusznik: Co musisz zebrać?

Kompletna dokumentacja medyczna to fundament Twojego roszczenia. Bez niej trudno będzie udowodnić skalę urazu i jego konsekwencje. Oto, co powinieneś zebrać:

- Karty z SOR/izby przyjęć, dokumentujące pierwszą pomoc i diagnozę.

- Wyniki badań obrazowych (RTG, USG, rezonans magnetyczny), potwierdzające rodzaj i stopień urazu.

- Historia choroby z poradni ortopedycznej lub innej, dokumentująca przebieg leczenia.

- Zaświadczenia lekarskie o stanie zdrowia, niezdolności do pracy.

- Skierowania na rehabilitację i dokumentacja z jej przebiegu.

- Rachunki i faktury za leki, sprzęt ortopedyczny (kule, stabilizator), prywatne wizyty lekarskie i zabiegi rehabilitacyjne.

- W przypadku roszczeń z OC sprawcy, dodatkowo: oświadczenia świadków, notatka policyjna (jeśli była sporządzona), dokumentacja fotograficzna miejsca zdarzenia.

Jak przygotować się na komisję lekarską, by uzyskać sprawiedliwą ocenę?

Jeśli zostaniesz wezwany na komisję lekarską, potraktuj to poważnie. Przede wszystkim, zabierz ze sobą kompletną dokumentację medyczną nawet jeśli część już wysłałeś do ubezpieczyciela, miej ją przy sobie. Podczas badania postaraj się jasno i rzeczowo przedstawić swoje dolegliwości, opisać ból, ograniczenia ruchomości, trudności w codziennym funkcjonowaniu. Nie bagatelizuj żadnych objawów, ale też nie wyolbrzymiaj. Bądź szczery i konkretny. Pamiętaj, że lekarz orzecznik ocenia Twój stan na podstawie tego, co widzi i słyszy, oraz na podstawie dostarczonych dokumentów.

Decyzja i co dalej? Kiedy spodziewać się pieniędzy i jak skutecznie się odwołać?

Ubezpieczyciel ma 30 dni na wydanie decyzji od momentu zgłoszenia szkody lub skompletowania wszystkich niezbędnych dokumentów. Jeśli decyzja jest dla Ciebie niezadowalająca kwota odszkodowania jest zaniżona lub roszczenie zostało odrzucone masz prawo do odwołania. Zgodnie z przepisami, możesz to zrobić w terminie do 3 lat od daty otrzymania decyzji. W odwołaniu powinieneś szczegółowo uzasadnić swoje stanowisko, powołując się na dokumentację medyczną, a w razie potrzeby, na niezależną opinię lekarską. To bardzo ważny etap, którego nie wolno lekceważyć.

Uniknij błędów, które obniżają odszkodowanie za skręconą kostkę

W mojej praktyce często widzę, jak proste błędy popełniane przez poszkodowanych prowadzą do zaniżenia lub nawet odmowy wypłaty odszkodowania. Warto być ich świadomym, aby ich uniknąć.

"Samo przejdzie" dlaczego zbagatelizowanie urazu to finansowy strzał w kolano?

Często słyszę: "To tylko skręcenie, samo przejdzie". Niestety, bagatelizowanie urazu i brak natychmiastowej diagnozy oraz leczenia to jeden z najgorszych błędów. Jeśli nie zgłosisz się do lekarza zaraz po zdarzeniu, a zaczniesz leczenie dopiero po kilku dniach czy tygodniach, ubezpieczyciel może podważyć związek przyczynowy między zdarzeniem a urazem. Brak początkowej dokumentacji medycznej utrudnia udowodnienie, że uraz powstał w konkretnych okolicznościach i miał określony stopień ciężkości. To może realnie obniżyć Twoje szanse na wysokie odszkodowanie.

Braki w dokumentacji medycznej: Zaniedbanie, które ubezpieczyciel wykorzysta przeciwko Tobie

Dokumentacja medyczna to Twój najważniejszy dowód. Jak już wspomniałem, jej braki są często wykorzystywane przez ubezpieczycieli do zaniżania odszkodowania lub nawet odmowy jego wypłaty. Brak wyników badań, historii leczenia, zaświadczeń o rehabilitacji wszystko to osłabia Twoją pozycję. Ubezpieczyciel zawsze będzie dążył do minimalizacji wypłaty, a luki w dokumentach to dla niego idealny pretekst. Zadbaj o to, aby mieć wszystkie dokumenty, a w razie potrzeby, poproś placówki medyczne o ich wydanie.

Zgoda na pierwszą propozycję ugody: Kiedy pośpiech jest złym doradcą?

Ubezpieczyciele często oferują poszkodowanym szybką ugodę, zwłaszcza w przypadku roszczeń z OC sprawcy. Moje doświadczenie pokazuje, że pierwsza propozycja ugody niemal zawsze jest zaniżona. Ubezpieczyciel liczy na to, że poszkodowany, zmęczony procesem i potrzebujący pieniędzy, zaakceptuje ją bez wahania. Zanim podpiszesz jakąkolwiek ugodę, zawsze warto ją zweryfikować, porównać z realnymi kwotami, jakie można uzyskać, a w razie wątpliwości skonsultować się z ekspertem. Pośpiech w tym przypadku jest naprawdę złym doradcą.

Niezrozumienie OWU: Sprawdź wyłączenia odpowiedzialności, zanim będzie za późno

Ogólne Warunki Ubezpieczenia (OWU) to dokument, który wielu z nas czyta pobieżnie, jeśli w ogóle. To duży błąd. W OWU znajdują się kluczowe informacje, w tym wyłączenia odpowiedzialności, które mogą skutkować odmową wypłaty odszkodowania. Przykłady? Uraz pod wpływem alkoholu, podczas bójki, uprawiania sportów ekstremalnych (jeśli nie były objęte rozszerzeniem polisy) czy w wyniku rażącego niedbalstwa. Zawsze zapoznaj się z OWU swojej polisy, aby uniknąć nieprzyjemnych niespodzianek.

Czy warto walczyć o wyższe odszkodowanie?

Wielu poszkodowanych zastanawia się, czy warto angażować się w walkę o wyższe odszkodowanie. Moja odpowiedź jest zawsze taka sama: jeśli czujesz, że kwota jest zaniżona lub roszczenie zostało niesłusznie odrzucone, zdecydowanie warto!

Kiedy zaniżone odszkodowanie jest niemal pewne i co wtedy robić?

Zaniżone odszkodowanie jest niemal pewne w kilku sytuacjach:

- Gdy posiadasz polisę szkolną NNW z bardzo niską sumą ubezpieczenia.

- Gdy brakuje Ci pełnej dokumentacji medycznej.

- Gdy ubezpieczyciel odrzuca roszczenie, powołując się na wyłączenia odpowiedzialności, które w Twojej ocenie są nieuzasadnione.

- Gdy pierwsza propozycja ugody jest rażąco niska w stosunku do doznanej krzywdy.

W takich przypadkach kluczowe jest złożenie skutecznego odwołania. Pamiętaj, masz na to prawo i warto z niego skorzystać.

Pomoc prawnika lub kancelarii odszkodowawczej: Kiedy taka inwestycja się opłaca?

Skorzystanie z pomocy prawnika lub kancelarii odszkodowawczej to często inwestycja, która się zwraca. Warto rozważyć taką opcję, zwłaszcza gdy:

- Sprawa jest skomplikowana prawnie (np. wypadek z OC sprawcy z niejasną odpowiedzialnością).

- Kwota odszkodowania jest znacząco zaniżona, a Ty nie czujesz się na siłach, aby samodzielnie prowadzić spór.

- Ubezpieczyciel konsekwentnie odmawia wypłaty, mimo posiadanej przez Ciebie dokumentacji.

- Nie masz czasu ani wiedzy, aby samodzielnie zbierać dokumenty i prowadzić korespondencję.

Profesjonalista pomoże Ci ocenić realne szanse, przygotować skuteczne odwołanie, a w razie potrzeby, reprezentować Cię w sądzie.

Przeczytaj również: Skręcona kostka: Ile się goi? Pełny plan powrotu do sprawności

Podsumowanie: Twoja checklista do uzyskania maksymalnego odszkodowania

Aby zwiększyć swoje szanse na uzyskanie maksymalnego odszkodowania za skręconą kostkę, przygotowałem dla Ciebie krótką checklistę:

- Natychmiastowa diagnoza i leczenie: Nie bagatelizuj urazu, udaj się do lekarza zaraz po zdarzeniu.

- Kompletna dokumentacja medyczna: Zbieraj wszystkie karty, wyniki badań, zaświadczenia i rachunki.

- Zgłoś szkodę niezwłocznie: Poinformuj odpowiedni podmiot (pracodawcę, zarządcę, ubezpieczyciela) w terminie.

- Dokumentacja dodatkowa: Zrób zdjęcia miejsca zdarzenia, zbierz oświadczenia świadków, jeśli to możliwe.

- Przygotuj się na komisję lekarską: Miej przy sobie dokumenty i jasno przedstaw swoje dolegliwości.

- Nie akceptuj pierwszej ugody: Zawsze weryfikuj propozycje ubezpieczyciela.

- Przeczytaj OWU: Zapoznaj się z warunkami swojej polisy, aby uniknąć wyłączeń.

- Odwołaj się od zaniżonej decyzji: Masz na to prawo i warto z niego skorzystać.

- Rozważ pomoc prawnika: W skomplikowanych przypadkach profesjonalne wsparcie jest nieocenione.