Skręcenie kostki to jeden z najczęstszych urazów, który może przydarzyć się każdemu, niezależnie od wieku czy aktywności. Wiele osób zastanawia się wówczas, czy i jakie odszkodowanie im przysługuje. W tym artykule, jako Krzysztof Czarnecki, przeprowadzę Cię przez meandry systemu odszkodowań w Polsce, wskazując konkretne widełki finansowe, czynniki wpływające na wysokość świadczenia oraz praktyczny proces jego uzyskania z różnych źródeł.

Ile odszkodowania za skręconą kostkę? Kluczowe czynniki wpływające na wysokość świadczenia

- Odszkodowanie za skręconą kostkę możesz uzyskać z kilku źródeł: Zakładu Ubezpieczeń Społecznych (ZUS) w przypadku wypadku przy pracy, z prywatnej polisy NNW (Następstw Nieszczęśliwych Wypadków) lub z polisy OC sprawcy, jeśli uraz powstał z winy osoby trzeciej.

- Wysokość świadczenia jest zawsze indywidualna i zależy od takich czynników jak stopień urazu (lekkie naciągnięcie, częściowe lub całkowite rozerwanie więzadeł), procentowy uszczerbek na zdrowiu orzeczony przez lekarza oraz suma ubezpieczenia w przypadku polis NNW.

- Kwoty odszkodowań są bardzo zróżnicowane od kilkuset złotych w najlżejszych przypadkach i niskich sumach ubezpieczenia, do nawet kilkudziesięciu, a w skrajnych sytuacjach nawet stu tysięcy złotych, zwłaszcza gdy uraz jest poważny i dochodzony z OC sprawcy.

Mit jednej kwoty: Dlaczego nie ma uniwersalnej stawki za skręcenie kostki?

Wielokrotnie spotykam się z pytaniem: "Ile dostanę za skręconą kostkę?". Niestety, muszę od razu rozwiać wszelkie wątpliwości nie istnieje jedna, uniwersalna kwota odszkodowania za ten uraz. To, ile pieniędzy faktycznie otrzymasz, jest zawsze kwestią indywidualną, zależną od splotu wielu czynników. Nie ma stałego cennika, który mógłbyś po prostu sprawdzić. Wysokość świadczenia będzie inna w zależności od tego, czy ubiegasz się o nie z ZUS-u, swojej polisy NNW, czy też z OC sprawcy. Kluczowe znaczenie ma także stopień urazu oraz warunki konkretnej polisy, którą posiadasz.Kluczowe czynniki wpływające na pieniądze z polisy: suma ubezpieczenia a procent uszczerbku

Kiedy mówimy o odszkodowaniu, szczególnie z prywatnych polis NNW, dwa czynniki wysuwają się na pierwszy plan: suma ubezpieczenia i procentowy uszczerbek na zdrowiu. Suma ubezpieczenia to maksymalna kwota, jaką ubezpieczyciel wypłaci w razie nieszczęśliwego wypadku. Im wyższa suma, tym potencjalnie wyższe odszkodowanie. Procentowy uszczerbek na zdrowiu to natomiast ocena medyczna, wyrażona w procentach, która określa trwałe lub długotrwałe skutki urazu. Jest to kluczowy element, ponieważ większość polis NNW oblicza odszkodowanie jako iloczyn sumy ubezpieczenia i orzeczonego procentu uszczerbku. Przykładowo, jeśli Twoja suma ubezpieczenia wynosi 50 000 zł, a orzeczony uszczerbek to 5%, otrzymasz 2500 zł (50 000 zł * 5%). Zrozumienie tej zależności jest fundamentem do oszacowania potencjalnej wypłaty.

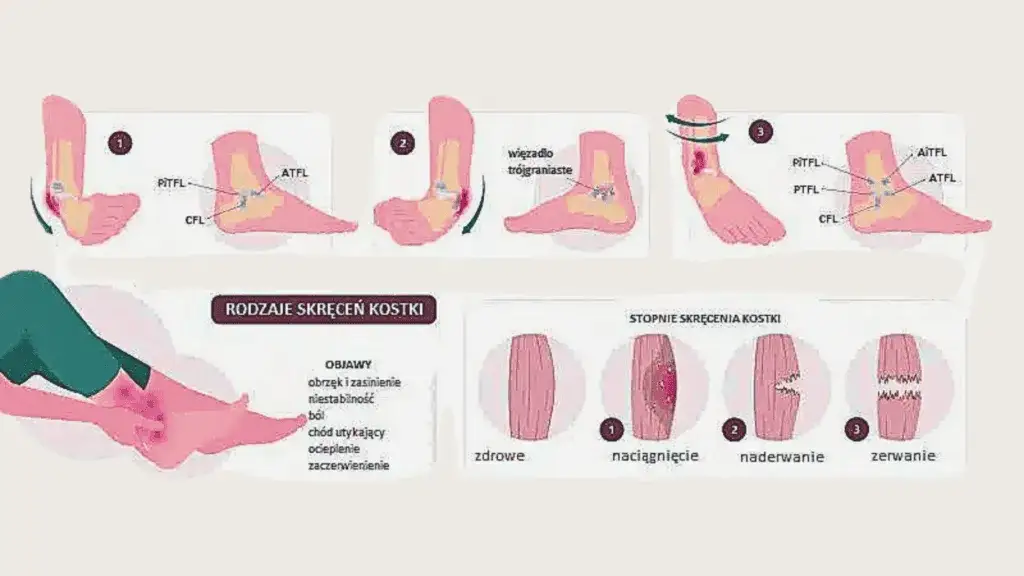

Stopień urazu a portfel: Jak medyczna klasyfikacja skręcenia (I, II, III stopień) przekłada się na wysokość świadczenia

Medycyna precyzyjnie klasyfikuje skręcenia stawu skokowego, a ta klasyfikacja ma bezpośrednie przełożenie na to, ile możesz otrzymać. Ubezpieczyciele posługują się tabelami uszczerbku na zdrowiu, które przypisują konkretne procenty do poszczególnych rodzajów i stopni urazów. Oto jak wygląda to w praktyce:

| Stopień skręcenia | Charakterystyka urazu i typowy % uszczerbku |

|---|---|

| Stopień I (lekkie) | Naciągnięcie więzadeł. Objawy to lekki ból, niewielki obrzęk, często bez niestabilności. W tabelach ubezpieczycieli zazwyczaj kwalifikowane jako 1-2% uszczerbku na zdrowiu. |

| Stopień II (umiarkowane) | Częściowe rozerwanie więzadeł. Wyraźny ból, obrzęk, często krwiak, częściowa niestabilność stawu. W zależności od zakresu uszkodzeń, uszczerbek może wynosić od 3% do 8-10%. |

| Stopień III (ciężkie) | Całkowite rozerwanie więzadeł. Silny ból, duży obrzęk, znaczna niestabilność stawu, często wymagające unieruchomienia w gipsie lub nawet operacji. Uszczerbek na zdrowiu może sięgać 10-20%, a w przypadku poważnych powikłań (np. przewlekła niestabilność, zmiany zwyrodnieniowe) nawet więcej. |

Trzy źródła odszkodowania: ZUS, NNW, OC sprawcy gdzie szukać wsparcia?

Kiedy dojdzie do skręcenia kostki, kluczowe jest ustalenie, z jakiego źródła możesz ubiegać się o odszkodowanie. W Polsce mamy trzy główne ścieżki, a każda z nich ma swoją specyfikę i potencjalne kwoty wypłat.

Wypadek w pracy? Jak i ile zapłaci Ci ZUS

Jeśli skręcenie kostki nastąpiło w wyniku wypadku przy pracy, możesz liczyć na jednorazowe odszkodowanie z Zakładu Ubezpieczeń Społecznych (ZUS). Warunkiem jest oczywiście uznanie zdarzenia za wypadek przy pracy oraz stwierdzenie trwałego lub długotrwałego uszczerbku na zdrowiu. ZUS wypłaca stałą kwotę za każdy procent orzeczonego uszczerbku, która jest waloryzowana co roku. W okresie od 1 kwietnia 2024 r. do 31 marca 2025 r. kwota ta wynosi 1431 zł za 1% uszczerbku na zdrowiu. To oznacza, że jeśli lekarz orzecznik ZUS stwierdzi u Ciebie 5% uszczerbku na zdrowiu, otrzymasz 7155 zł (5% * 1431 zł). Warto pamiętać, że ZUS ma swoje tabele oceny uszczerbku, które mogą różnić się od tych stosowanych przez prywatnych ubezpieczycieli.

Twoja prywatna polisa NNW: Jakie pieniądze Ci się należą z ubezpieczenia indywidualnego, grupowego i szkolnego

Polisy NNW (Następstw Nieszczęśliwych Wypadków) to najczęstsze źródło odszkodowania za skręcenie kostki, zwłaszcza gdy uraz nie jest związany z pracą ani winą osoby trzeciej. Mogą to być polisy indywidualne, które sam wykupiłeś, grupowe oferowane w miejscu pracy, a także polisy szkolne dla dzieci. Wysokość świadczenia z NNW oblicza się, jak już wspomniałem, jako iloczyn sumy ubezpieczenia i procentu orzeczonego uszczerbku na zdrowiu. Przykładowo, jeśli posiadasz polisę z sumą ubezpieczenia 50 000 zł i zostanie orzeczony 3% uszczerbku, otrzymasz 1500 zł. Gdyby uszczerbek wyniósł 10%, kwota wzrosłaby do 5000 zł. Należy jednak zwrócić uwagę na polisy szkolne, które często mają bardzo niskie sumy ubezpieczenia (np. 10 000 zł), co skutkuje niewielkimi wypłatami, rzędu kilkuset złotych nawet przy kilkuprocentowym uszczerbku.

Gdy winny jest ktoś inny: Kiedy możesz domagać się odszkodowania z OC (np. za śliski chodnik)

Największe szanse na wysokie odszkodowanie pojawiają się, gdy za Twoje skręcenie kostki odpowiada osoba trzecia. Wówczas możesz ubiegać się o świadczenie z polisy OC (Odpowiedzialności Cywilnej) sprawcy. Sytuacje te są różnorodne:

- Nieodśnieżony lub śliski chodnik: Odpowiedzialność zarządcy drogi, gminy, wspólnoty mieszkaniowej.

- Śliska podłoga w sklepie lub innym obiekcie użyteczności publicznej: Odpowiedzialność właściciela lub zarządcy obiektu.

- Wypadek komunikacyjny: Odpowiedzialność sprawcy wypadku.

- Wypadek na budowie lub w innym miejscu pracy: Odpowiedzialność pracodawcy lub podwykonawcy.

Co ważne, z OC sprawcy możesz dochodzić nie tylko odszkodowania za sam uszczerbek na zdrowiu, ale także zadośćuczynienia za ból i cierpienie, a także zwrotu wszelkich poniesionych kosztów związanych z leczeniem, rehabilitacją, dojazdami do lekarzy, a nawet utraconymi zarobkami. Kwoty z OC mogą być znacznie wyższe niż z ZUS czy NNW, często wynosząc od kilku do kilkudziesięciu tysięcy złotych. W przypadku bardzo poważnych urazów, które wiążą się z długotrwałymi konsekwencjami i znacznym cierpieniem, odszkodowanie może sięgnąć nawet 100 000 zł lub więcej. To tutaj leży największy potencjał na pełne zrekompensowanie szkody.

Procentowy uszczerbek na zdrowiu klucz do wysokości odszkodowania

Jak już wspomniałem, procentowy uszczerbek na zdrowiu to jeden z najważniejszych elementów wpływających na wysokość odszkodowania. Jest to miara, która obiektywnie (choć zawsze z pewnym marginesem interpretacji) określa, w jakim stopniu Twój uraz wpłynął na Twoją sprawność.

Tabela uszczerbku na zdrowiu: Tajna broń ubezpieczycieli

Każdy ubezpieczyciel, a także ZUS, posługuje się własnymi tabelami uszczerbku na zdrowiu. To właśnie te tabele są "tajną bronią" w procesie oceny urazu. Zawierają one szczegółowy wykaz różnych rodzajów uszkodzeń ciała i przypisane im widełki procentowe uszczerbku. Choć tabele te są do siebie podobne, mogą się nieznacznie różnić, co czasami prowadzi do rozbieżności w ocenie. Rola lekarza orzecznika polega na dopasowaniu Twojego urazu do pozycji w tabeli i orzeczeniu konkretnego procentu. Od tego procentu w dużej mierze zależy ostateczna kwota odszkodowania, zwłaszcza w przypadku polis NNW i świadczeń z ZUS.

Lekkie skręcenie (1-2%): Jakie kwoty wchodzą w grę?

W przypadku lekkiego skręcenia kostki, czyli naciągnięcia więzadeł (I stopień), zazwyczaj orzekany jest 1-2% uszczerbku na zdrowiu. W takiej sytuacji, kwoty odszkodowań nie będą oszałamiające, ale nadal warto o nie walczyć. Z ZUS, przy 1% uszczerbku, otrzymasz 1431 zł (stawka 2024/2025). Z polisy NNW, przy sumie ubezpieczenia 50 00ania 000 zł i 2% uszczerbku, wypłata wyniesie 1000 zł. Jeśli masz polisę szkolną z niską sumą (np. 10 000 zł), za 1% uszczerbku dostaniesz zaledwie 100 zł. Jak widać, nawet niewielki procent może oznaczać sporą różnicę w zależności od źródła.

Poważniejszy uraz z niestabilnością (3-10%): Realne przykłady wypłat

Poważniejsze skręcenia, często z częściowym rozerwaniem więzadeł i niestabilnością stawu (II stopień), kwalifikują się na wyższy procent uszczerbku, zazwyczaj w przedziale 3-10%. Tutaj kwoty stają się już bardziej znaczące. Z polisy NNW, przy sumie ubezpieczenia 50 000 zł i 3% uszczerbku, możesz liczyć na 1500 zł, a przy 10% uszczerbku już na 5000 zł. Z ZUS, za 5% uszczerbku na zdrowiu, otrzymasz ponad 7000 zł. Natomiast w przypadku dochodzenia odszkodowania z OC sprawcy, za taki sam procent uszczerbku, ale z uwzględnieniem zadośćuczynienia za ból i cierpienie, kwoty mogą wahać się od 5 000 zł do nawet 20 000 zł, w zależności od indywidualnych okoliczności i długości leczenia.

Ciężkie skręcenie z powikłaniami (powyżej 10%): Kiedy odszkodowanie liczone jest w dziesiątkach tysięcy?

Gdy dochodzi do ciężkiego skręcenia, czyli całkowitego rozerwania więzadeł (III stopień), często z koniecznością operacji, długotrwałej rehabilitacji i powikłaniami takimi jak przewlekła niestabilność stawu czy zmiany zwyrodnieniowe, procent uszczerbku na zdrowiu może przekroczyć 10%, a nawet sięgnąć 20% lub więcej. W takich sytuacjach odszkodowanie z OC sprawcy może być liczone w dziesiątkach tysięcy złotych. Za ograniczenie ruchomości stawu skokowego bez znaczącego zniekształcenia, kwoty z OC mogą wynosić od 15 000 zł do 40 000 zł. W przypadkach, gdy uraz prowadzi do trwałej, znacznej niestabilności, konieczności noszenia ortez, czy poważnych zmian neurologicznych, odszkodowanie i zadośćuczynienie mogą sięgnąć nawet 100 000 zł. To właśnie w tych najpoważniejszych przypadkach, gdzie cierpienie i konsekwencje zdrowotne są największe, system odszkodowawczy z OC sprawcy oferuje najwyższe rekompensaty.

Uzyskaj maksymalne odszkodowanie praktyczny poradnik krok po kroku

Proces uzyskania odszkodowania może wydawać się skomplikowany, ale odpowiednie przygotowanie i konsekwencja znacznie zwiększają szanse na sukces. Oto moje praktyczne wskazówki.

Pierwszy i najważniejszy krok: Wizyta u lekarza i zbieranie dokumentacji medycznej

Po urazie natychmiastowa wizyta u lekarza jest absolutnie kluczowa. Nie tylko dla Twojego zdrowia, ale i dla procesu odszkodowawczego. Lekarz powinien dokładnie zdiagnozować uraz, zlecić niezbędne badania (RTG, USG, rezonans magnetyczny) i rozpocząć leczenie. Musisz skrupulatnie gromadzić całą dokumentację medyczną, ponieważ stanowi ona fundament Twojego wniosku o odszkodowanie. Bez niej ubezpieczyciel nie będzie miał podstaw do oceny szkody. Pamiętaj o zbieraniu:

- Historii leczenia (karty informacyjne z SOR, wizyt ambulatoryjnych).

- Wyników wszystkich badań diagnostycznych (opisy i płyty/zdjęcia).

- Skierowań na rehabilitację i potwierdzeń jej odbycia.

- Faktur i paragonów za leki, wizyty prywatne, sprzęt ortopedyczny (kule, ortezy), zabiegi rehabilitacyjne.

- Zaświadczeń lekarskich o niezdolności do pracy.

Każdy dokument potwierdzający Twój uraz i związane z nim koszty jest na wagę złota.

Zgłoszenie szkody: Jak poprawnie wypełnić wniosek i czego nie pominąć?

Kiedy masz już zgromadzoną dokumentację, przyszedł czas na zgłoszenie szkody. Każdy ubezpieczyciel ma swój formularz zgłoszenia, który należy wypełnić starannie i zgodnie z prawdą. Pamiętaj, aby:

- Opisać okoliczności wypadku w sposób szczegółowy i chronologiczny.

- Wskazać świadków, jeśli tacy byli.

- Dołączyć całą zgromadzoną dokumentację medyczną oraz rachunki i faktury.

- Określić swoje żądania jeśli to polisa NNW, wskaż, że domagasz się odszkodowania za uszczerbek na zdrowiu. Jeśli to OC sprawcy, możesz żądać zarówno odszkodowania, jak i zadośćuczynienia za ból i cierpienie.

- Podać numer rachunku bankowego, na który ma zostać przelane świadczenie.

Unikaj ogólników. Im bardziej precyzyjnie opiszesz sytuację i jej konsekwencje, tym sprawniej przebiegnie proces.

Komisja lekarska: Jak się przygotować i co warto wiedzieć?

Po zgłoszeniu szkody, ubezpieczyciel najprawdopodobniej wezwie Cię na komisję lekarską. To kluczowy moment, podczas którego lekarz orzecznik oceni Twój stan zdrowia i orzeknie procentowy uszczerbek. Aby się do niej przygotować:

- Zabierz ze sobą całą dokumentację medyczną, nawet jeśli już ją wysłałeś miej ją pod ręką.

- Opisz swoje dolegliwości szczerze i dokładnie, nie umniejszając bólu ani ograniczeń.

- Pamiętaj o wszystkich konsekwencjach urazu, nawet tych pozornie drobnych, które wpływają na Twoje codzienne funkcjonowanie.

Celem komisji jest obiektywna ocena, ale Twoje aktywne i precyzyjne przedstawienie sytuacji może mieć wpływ na ostateczny wynik.

Pułapki, na które musisz uważać kiedy ubezpieczyciel może odmówić wypłaty?

Niestety, nie zawsze wszystko idzie gładko. Ubezpieczyciele mają prawo odmówić wypłaty odszkodowania w określonych sytuacjach. Warto znać te "pułapki", aby ich uniknąć.

Wyłączenia odpowiedzialności w OWU, o których musisz wiedzieć

Każda polisa ubezpieczeniowa, zwłaszcza NNW, posiada Ogólne Warunki Ubezpieczenia (OWU). Jest to dokument, który szczegółowo określa zakres ochrony, ale także zawiera tzw. wyłączenia odpowiedzialności. Są to sytuacje, w których ubezpieczyciel nie ponosi odpowiedzialności i może odmówić wypłaty świadczenia. Zawsze, zanim podpiszesz polisę, dokładnie zapoznaj się z OWU. Często dotyczą one np. urazów powstałych podczas uprawiania sportów ekstremalnych, pracy na wysokościach bez odpowiednich zabezpieczeń czy wypadków związanych z chorobami przewlekłymi, które nie zostały zgłoszone.

Alkohol, bójka, sporty ekstremalne najczęstsze powody odrzucenia wniosku

Istnieje kilka powszechnych przyczyn, dla których ubezpieczyciele najczęściej odrzucają wnioski o odszkodowanie za skręcenie kostki:

- Uraz pod wpływem alkoholu lub środków odurzających: To jedno z najczęstszych wyłączeń. Jeśli wypadek nastąpił, gdy byłeś pod wpływem, szanse na odszkodowanie są minimalne.

- Uraz podczas bójki lub próby popełnienia przestępstwa: Ubezpieczyciele nie wypłacają świadczeń za urazy powstałe w wyniku działań niezgodnych z prawem.

- Uprawianie sportów ekstremalnych lub wysokiego ryzyka: Jeśli Twoja polisa nie obejmuje konkretnych dyscyplin (np. wspinaczka górska, skoki spadochronowe, sporty walki), a uraz powstał podczas ich uprawiania, ubezpieczyciel może odmówić wypłaty.

- Samookaleczenie: Oczywiście, celowe spowodowanie urazu wyklucza możliwość uzyskania odszkodowania.

Zawsze bądź świadomy tych ograniczeń, aby uniknąć rozczarowania.

Zaniżone odszkodowanie? Skuteczne odwołanie od decyzji ubezpieczyciela

Co zrobić, jeśli ubezpieczyciel wypłacił Ci odszkodowanie, ale uważasz, że kwota jest zaniżona? Nie poddawaj się! Masz prawo do odwołania się od tej decyzji.

Twoje prawo do reklamacji: Jak napisać skuteczne odwołanie?

Jeśli kwota odszkodowania jest Twoim zdaniem zbyt niska, masz prawo złożyć reklamację, czyli odwołanie od decyzji ubezpieczyciela. Pamiętaj, aby Twoje odwołanie było:

- Pisane na piśmie: Zawsze zachowaj kopię dla siebie.

- Uzasadnione: Odwołaj się do zgromadzonej dokumentacji medycznej, przedstaw nowe dowody (np. dodatkowe faktury, opinie innych lekarzy).

- Konkretne: Jasno wskaż, dlaczego uważasz, że kwota jest zaniżona i jakiej kwoty się domagasz.

- Wskazujące na błędy: Jeśli uważasz, że lekarz orzecznik ubezpieczyciela błędnie ocenił Twój uszczerbek, wyraźnie to zaznacz.

Ubezpieczyciel ma obowiązek rozpatrzyć Twoje odwołanie w określonym terminie (zazwyczaj 30 dni).

Przeczytaj również: Skręcona kostka: Gdzie szukać pomocy? SOR, POZ, prywatnie co wybrać?

Niezależna opinia lekarska jako kluczowy argument w sporze z ubezpieczycielem

W sporze z ubezpieczycielem, zwłaszcza gdy kwestionujesz orzeczony procent uszczerbku na zdrowiu, niezależna opinia lekarska może okazać się kluczowym argumentem. Jeśli masz wątpliwości co do oceny lekarza orzecznika ubezpieczyciela, warto skonsultować się z innym specjalistą, który na podstawie Twojej dokumentacji medycznej i badania wystawi własną opinię o stopniu uszczerbku. Taka opinia, sporządzona przez niezależnego eksperta, ma dużą wagę i może znacząco wzmocnić Twoje odwołanie, zmuszając ubezpieczyciela do ponownej, bardziej rzetelnej oceny Twojej szkody. To inwestycja, która często się zwraca.